1. Обоснование оптимальной структуры капитала. Теория структуры капитала

Оптимальная структура капитала подразумевает такое сочетание собственного и заемного капитала, которое обеспечивает максимум рыночной оценки всего капитала V.

Поиск такого соотношения - проблема, решаемая теорией структуры капитала.

Теория структуры капитала базируется на сравнении затрат на привлечение

собственного и заемного капитала, и анализе влияния различных комбинированных вариантов финансирования на рыночную оценку. Текущая рыночная оценка (актива, проекта или всего бизнеса) определяется как сумма дисконтированных чистых потоков, порождаемых вложенными средствами.

Теория структуры капитала решает вопрос : влияет ли на текущую оценку, какие элементы капитала задействованы и в какой пропорции.

Если пропорции между элементами капитала важны (прежде всего соотношение собственного и заемного капитала), то какая пропорция обеспечит максимум текущей оценки вложенного капитала в отдельный актив, проект или корпорацию в целом.

Текущая оценка

У= = + n ttt PV C k 1 /(1) ,

где k - средневзвешенная стоимость капитала (по различным элементам). Очевидно, что комбинация элементов капитала не окажет влияния на прогнозируемые на весь капитал денежные потоки Сt (их значение определяется спросом на выпускаемую продукцию, эффектом операционного рычага и т.п.). Комбинация элементов капитала может отразиться на значении средней стоимости капитала. Теория структуры капитала рассматривает это влияние.

Для обоснования оптимальной структуры капитала используются различные методы.

Наибольшую известность и применение в мировой практике получили статические модели структуры капитала, обосновывающие существование оптимальной структуры, которая максимизирует текущую оценку, и рекомендующие принятие решений о выборе источников финансирования (собственные или заемные средства) строить исходя из оптимальной структуры капитала. Если оптимальная структура определена, то достижение этой пропорции в элементах капитала должно стать целью руководства, в этой пропорции. Управление структурой капитала следует и увеличивать капитал.

В статическом подходе существуют две альтернативные теории структуры капитала, объясняющие влияние привлечения заемного капитала на стоимость используемого капитала и соответственно на текущую рыночную оценку активов корпорации (V): традиционная теория и теория Миллера -- Модильяни (теория ММ).

В настоящее время наибольшее признание получила компромиссная теория структуры капитала (оптимальная структура находится как компромисс между налоговыми преимуществами привлечения заемного капитала и издержками банкротства), которая не позволяет конкретной корпорации рассчитать наилучшее сочетание собственного и заемного капитала, но формулирует общие рекомендации для принятия решений.

Динамические модели учитывают постоянный поток информации, который получает рынок по данной корпорации. Рассматривается большее число инструментов принятия решений. На основе имеющейся информации менеджеры устанавливают целевую структуру капитала, которая может не максимизировать рыночную оценку компании.

Теория структуры капитала исходит из утверждения, что цена фирмы V (оценка всех активов и всего капитала) складывается в % из текущей рыночной цены, собственного капитала S (текущей оценки PV будущих денежных поступлений владельцам собственного капитала) и текущей рыночной цены заемного капитала (PV будущих поступлений владельцам заемного капитала): V= S + D. Коэффициент долгосрочной задолженности может рассчитываться как

- 1) доля заемного капитала в общем капитале корпорации по рыночной оценке D/V;

- 2) как соотношение собственного и заемного капитала по рыночной оценке D/S.

Так как балансовые оценки акционерного капитала часто не отражают истинную величину капитала, то использование их в принятии решений по структуре капитала некорректно.

2. Традиционный подход

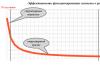

До работ Миллера - Модильяни по теории структуры капитала (до 1958 г.) был распространен подход, основанный на анализе финансовых решений. Практика показывала, что с ростом доли заемных средств до некоторого уровня стоимость собственного капитала не менялась, а затем увеличивалась возрастающими темпами.

Стоимость заемного капитала вне зависимости от его величины ниже стоимости собственного капитала из-за меньшего риска: kd < ks. При небольшом увеличении доли заемных средств стоимость заемного капитала неизменна или даже снижается (положительная оценка корпорации привлекает инвесторов, и больший заем обходится дешевле), что демонстрирует, а начиная с некоторого уровня D*/ V стоимость заемного капитала растет с ростом доходности, требуемой владельцами заемного капитала.

Так как средневзвешенная стоимость капитала определяется из стоимости собственного и заемного капитала и их весов (WAСС = kd D/V + ks x (V - D)/V) , то с увеличением заемного капитала с более низкой стоимостью средневзвешенная стоимость МАСС до определенного уровня DО* снижается, а затем начинает расти с ростом стоимости заемного капитала.

Изменение стоимости капитала при увеличении коэффициента задолженности показано. Традиционный подход предполагает, что корпорация, привлекающая заемный капитал (до определенного уровня), рынком оценивается выше, чем фирма без заемных средств долгосрочного финансирования.

3. Теория Миллера - Модильяни

Теория Миллера - Модильяни первоначально была предложена в работе 1958 г., затем уточнялась и модифицировалась.

Модель влияния структуры капитала на цену фирмы при предположении отсутствия налогов - модель ММ 1958 г.

В модели предполагается:

- 1) отсутствие налогов на прибыль фирмы и подоходного налогообложения владельцев акций и облигаций;

- 2) стабильное развитие и отсутствие роста прибыли (выручка от реализации за вычетом постоянных и переменных затрат, в том числе амортизации, торговых, административных и общих расходов равна операционной прибыли ЕВIТ, ЕВIТ-const;

- 3) цена фирмы (как цена любого актива) на бесконечном временном промежутке определяется капитализацией операционной прибыли

V = ЕВIТ / k ,

где k: - стоимость капитала фирмы.

Для упрощения предполагается, что прибыль постоянна по годам (темп роста прибыли g = 0). Действительно, при нулевых налогах ЕВIТ =Выплаты владельцам собственного и заемного капитала -- Налоги) отражает все поступления владельцам капитала;

- 4) совершенство рынка капитала, что выражается в отсутствии издержек по покупке-продаже ценных бумаг и различий в ставках процентов (для всех инвесторов существуют единые условия займа и инвестирования);

- 5) заемный капитал менее рискованный (с точки зрения рыночного систематического риска), чем акционерный, и kd

- 6) собственный капитал (S) равен акционерному, т.е. вся чистая прибыль распределяется на дивиденды, а замена изношенного оборудования осуществляется за счет амортизационных отчислений.

В модели ММ доказывается, что цена фирмы (рыночная оценка капитала V) не зависит от величины заемных средств и может рассчитываться по величине операционной прибыли (до уплаты процентов и налогов (ЕВIТ)) и требуемой доходности акционерного капитала (ks0) при нулевом финансовом рычаге.

4. Компромиссный подход

Оптимальная структура капитала по компромиссной модели определяется соотношением выгод от налогового щита (возможности включения платы за заемный капитал в себестоимость) и убытков от возможного банкротства.

Введение в рассмотрение затрат по организации дополнительного привлечения заемного капитала и издержек возможного банкротства при большом финансовом рычаге меняет поведение кривых стоимости капитала при увеличении заемного финансирования. С ростом финансового рычага стоимость заемного и акционерного капитала растет.

Оптимальная структура капитала фирмы достигается при низком финансовом рычаге, когда стоимость заемного капитала растет медленно, что снижает стоимость WАСС, но это не конкретное значение D/V, а некий интервал его значений, что дает финансовому менеджеру фирмы определенную свободу в формировании финансовых источников. Цена фирмы в компромиссном подходе превышает рыночную оценку "безрычаговой" фирмы, т.е. не использующей финансовый рычаг, на величину налоговой экономии за вычетом издержек банкротства (принимая во внимание разновременность чистых денежных потоков это превышение составит: PV экономии на налоговых платежах за рассматриваемый период времени - РV издержек банкротства.

Издержки банкротства зависят от вероятности разорения и ликвидации компании и величины издержек, связанных с этим процессом. При небольших займах вероятность разорения низка и издержки банкротства также невелики. Преимущества в налогообложении приводят к росту рыночной оценки капитала компании. При большом финансовом рычаге вероятность банкротства увеличивается, и налоговые преимущества могут не покрывать растущих издержек банкротства.

В соответствии с компромиссным подходом корпорации следует устанавливать целевую структуру капитала так, чтобы предельная стоимость капитала и предельный эффект от финансового рычага были равны. Общая рекомендация по компромиссному подходу сводится к тому, что и 100%-й заемный капитал, и исключительно собственное финансирование являются неоптимальными стратегиями финансового управления.

При выборе структуры капитала (обосновании целевой структуры капитала) следует руководствоваться следующими рекомендациями.

- 1. Чем выше риск получаемых результатов при принятии финансовых решений (высокие значения дисперсии прибыли и доходности), тем меньше должно быть значение финансового рычага. Для корпораций с большой неопределенностью спроса и, следовательно, с большой вариацией прибыли, вероятность ситуации нехватки финансовых средств больше при любом уровне финансового рычага по сравнению с низкорискованными корпорациями. Корпорации с низким операционным риском могут привлекать заемные средства в большем объеме до тех пор, пока ожидаемые издержки банкротства не перекроют налоговые преимущества привлечения заемных средств.

- 2. Корпорации, в структуре активов которых преобладают материальные активы, могут иметь более высокий финансовый рычаг по сравнению с корпорациями, где значительная доля активов представлена в виде патентов, торговой марки, различных прав пользования. Это связано с тем что угроза банкротства по-разному влияет на рыночную оценку материальных и нематериальных активов. При угрозе банкротства оценкой материальных активов является их ликвидационная стоимость продажи на рынке (целиком или частями), которая редко падает до нуля. Для ряда нематериальных активов угроза банкротства "зануляет" ликвидационную стоимость.

- 3. Для корпораций, имеющих льготы по уплате налога на прибыль, целевая структура капитала не играет роли. Например, вновь созданные малые предприятия, осуществляющие производство и переработку сельскохозяйственной продукции, производство продовольственных товаров, товаров народного потребления, строительных материалов, медицинских средств, с учетом условий, предусмотренных Законом "О налоге на прибыль в Российской Федерации", в первые два года освобождаются от налога на прибыль. Для корпораций, платящих налог на прибыль, следует формировать целевую структуру капитала и увеличивать капитал в соответствии с ней. Чем выше налоговая ставка, тем больше выгод получит корпорация от заемного финансирования (при условии, что вся сумма платежей будет вычитаться из налогооблагаемой прибыли). Финансовый рычаг следует увеличивать до тех пор, пока издержки банкротства и затраты на привлечение дополнительного заемного капитала не перекроют налоговые выгоды.

В компромиссном подходе предполагается, что корпорации одной отрасли имеют схожую структуру капитала, поскольку однотипны активы, коммерческий риск (характер спроса, ценообразование на выпускаемую продукцию и потребляемые материалы, операционный рычаг), близки значения доходности деятельности и налоговые условия.

5. Сигнальные модели

В моделях Миллера - Модильяни предполагалось, что инвесторы и руководство корпорации имеют одинаковую информацию о перспективах корпорации, т.е. решения принимаются в условиях симметричности информации. Рынку известны денежные потоки, генерируемые активами компании, и он может правильно оценить ее капитал. В реальном мире руководство более информировано об инвестиционных возможностях и степени недооцененное или переоцененности акций. Рыночные цены не отражают всю информацию, информация не является общедоступной, и менеджеры могут давать сигналы рынку через принятие финансовых решений (выбор структуры капитала или дивидендной политики). Такая ситуация носит название асимметричности информации и учитывается в сигнальных моделях.

Модель Росса 1977 г.

В модели предполагается возможность финансовыми решениями менеджера повлиять на восприятие риска инвесторами. Реальный уровень риска денежных потоков может не меняться, но менеджеры, как монополисты на информацию о будущих денежных потоках, могут выбирать сигналы о перспективах развития. В модели Росса обосновывается выбор сигналов с точки зрения менеджеров (их благосостояния). Предполагается, что менеджеры получают вознаграждение по результатам работы, как определенную долю от рыночной оценки всей компании (рыночной оценки всех денежных потоков, генерируемых активами компании).

Модель Росса однопериодная.

Сигнальная модель Майерса -Майлуфа 1984 г.

Сигнальная модель Майерса - Майлуфа 1984 г. является самой известной моделью, рассматривающей инвестиционные и финансовые решения менеджеров в условиях асимметричности информации и описывающей сигналы на финансовом рынке. В модели Майерса -- Майлуфа предполагается, что менеджеры действуют в интересах акционеров, существовавших на момент принятия решений (в интересах так называемых старых акционеров). В модели показывается, что если инвесторы на рынке имеют ошибочную информацию об оценке компании, то финансирование хороших инвестиционных проектов с помощью эмиссии акций сделает эти проекты невыгодными для старых акционеров. Другие источники финансирования, цена которых меньше зависит от частной информации по компании (например, долговые обязательства) позволят принять положительное решение по проекту.

Рассмотрим корпорацию D в двух возможных ситуациях на текущий момент:

- 1) руководство считает, что корпорация имеет блестящее будущее и на текущий момент недооценена рынком;

- 2) руководство понимает все негативные условия дальнейшего функционирования корпорации, знает о приближающихся трудностях и считает текущую оценку завышенной (рынок еще не знает о будущем крахе). Имеется проект выпуска нового продукта, по которому требуется принять решение о структуре капитала (будет ли проект финансироваться только собственными средствами или следует привлечь заемный капитал).

На основе модели долга 1977 г. и модели структуры капитала при асимметричности информации 1984 г. С. Майерс сформулировал выводы, получившие название "теория порядка клевания" (pecking order theory), по выбору менеджерами источников финансирования. Майерс доказывает, что нераспределенная прибыль (внутренний источник) занимает предпочтительное место среди источников финансирования.

Далее следует заемный капитал, затем конвертируемые облигации. Внешний собственный капитал занимает последнее место, так как рассматривается на рынке как отрицательный сигнал. Оптимистичные менеджеры предпочитают эмитировать облигации, чтобы не продавать недооцененные акции. Пессимистичные менеджеры тоже выберут облигационный заем, чтобы не подать отрицательный сигнал рынку. Привлечение капитала через эмиссию акций будет крайним средством.

Для принятия решений по структуре капитала следует учитывать предыдущее развитие компании и текущую и прогнозируемую рентабельность деятельности. Компромиссная модель не может объяснить, почему при равенстве прочих факторов (одна отрасль, одна степень риска) компании с высокой рентабельностью выбирают низкие значения финансового рычага. Концепция выбора источников финансирования, построенная на сигнальной модели, позволяет объяснить этот парадокс. Высокорентабельные компании зарабатывают достаточно прибыли и не нуждаются в привлечении иных, менее предпочтительных источников финансирования.

Если работа менеджера ставится в зависимость от рыночной оценки капитала, то можно на основе сигнальных моделей сформулировать рекомендации по подаче рынку сигналов.

Развитие теории Модильяни-Миллера в плане учета агентских издержек и затрат, связанных с банкротством, привело к появлению компромиссной модели (tradeoff model):

Vg = Vu + Тс * D – PV fd - PV ac ,

PV fd – приведенная стоимость ожидаемых затрат финансовых затруднений (повышение доли ЗК приводит к увеличению риска банкротства, к появлению затрат финансового затруднения, выражающихся в прямых затратах, связанных с ликвидацией компании в случае банкротства);

PV ac – приведенная стоимость ожидаемых затрат, связанных с агентскими отношениями (затраты, связанные со столкновениями интересов владельцев компании и управленческого персонала. Например, создание системы контроля).

Привлечение ЗК на определенном этапе способствует повышению рыночной стоимости компании. Однако по мере роста уровня финансового левериджа появляются и возрастают затраты, обусловленные увеличением риска возможных финансовых затруднений и агентскими отношениями. Эти затраты нивелируют положительный эффект заемного финансирования, т.е. при достижении некоторого критического уровня доли ЗК, при котором рыночная стоимость компании максимальна, любое решение, связанное с дальнейшим снижением доли СК, приводит к ухудшению положения компании на рынке капитала.

Точка А соответствует рыночной стоимости Vu финансово независимой компании. АВ описывает изменение идеальной рыночной стоимости финансово зависимой компании по мере увеличения доли ЗК в соответствии с модель Vg = Vu + Тс * D. AD представляет собой график изменения реальное рыночной стоимости компании в соответствии с моделью Vg = Vu + Тс * D – PV fd - PV ac При незначительных уровнях финансово левериджа AD совпадает с АВ, т.е. негативного влияния затрат финансовых затруднений и агентских издержек нет. При некотором уровне финансового левериджа, соответствующего точке L, это влияние уже начинает проявляться и графики расходятся. AD представляет собой выпуклую вверх кривую, т.е. она имеа максимум в точке М, характеризующей долю ЗК, превышение которой приводит к снижению рыночной стоимости компании ввиду увеличивающихся затрат финансовых затруднений и агентских издержек.

Еще одно направление связано с идентификацией дополнительных факторов, имеющих критическое значение при принятии решений в отношении структуры капитала. Например, теория асимметричной информации (Стюарта Майерса), в приложении к оптимизации структуры капитала: управленческий персонал обладает информацией, недоступной другим заинтересованным лицам или доступной лишь с определенным временным лагом. Подобная асимметричность информации может оказывать влияние на принятие решений в отношении структуры капитала. Учитывая это, компании предпочитают сохранять резервный заемный потенциал, смысл которого стоит в том, чтобы не достигать критического уровня финансового левериджа, а иметь структуру источников, сохраняющую возможность в случае необходимости привлечь ЗК на благоприятных условиях.

Теория компромисса в выборе структуры капитала признает, что различные фирмы устанавливают для себя очень разные плановые коэффициенты долговой нагрузки. Компании, имеющие надежные материальные активы и значительные объемы налогооблагаемой прибыли, требующей защиты, должны планировать высокие коэффициенты долговой нагрузки. К сожалению, компаниям, имеющим рисковые нематериальные активы, следует осуществлять финансирование главным образом за счет собственного капитала.

В целом теория компромисса в выборе структуры капитала рисует утешительную картину. В отличие от теории ММ, которая, очевидно, гласит, что фирмы должны делать как можно больше долгов, теория компромисса избегает крайностей и дает рациональное объяснение умеренным коэффициентам долговой нагрузки.

Но каковы реальные факты Может ли теория компромисса в выборе структуры капитала объяснить, как фирмы поступают на самом деле

Ответ - "и да, и нет". "Да", потому что теория компромисса успешно объясняет, почему структуры капиталов многих отраслей различаются между собой. Высокотехнологичные растущие компании, например с рисковыми, главным образом нематериальными активами, как правило, имеют относительно небольшую величину долга. Авиакомпании могут себе позволить и действительно делают крупные займы, поскольку их активы являются материальными и достаточно надежными".

Теория компромисса также помогает понять, какого рода компании "приватизируются" посредством выкупа за счет займа. Это происходит при приобретении открытых акционерных компаний частными инвесторами , которые оплачивают значительную часть продажной цены компании в кредит. Обычно компании, выступающие объектом поглощения этим способом, являются зрелыми "денежными коровами" с хорошо развитыми рынками продукции, но с небольшой чистой приведенной стоимостью перспектив роста, что вполне соответствует теории компромисса, поскольку это и есть тот тип компаний, которым следует иметь высокие коэффициенты долговой нагрузки.

Эта "теория компромисса" в выборе структуры капитала успешно объясняет межотраслевые различия структур капитала , но не объясняет, почему в отраслевых рамках наиболее прибыльные фирмы обычно придерживаются консервативной структуры капитала . (Согласно теории компромисса, высокая рентабельность должна означать большую кредитоемкость и сильный налоговый стимул пользоваться ею.)

Если при фрагментарном способе управления материальными потоками координация действий явно недостаточна, не соблюдается необходимой последовательности и увязки в действиях различных структур (подразделений фирм и их внешних партнеров), то логистика предполагает согласование процессов , связанных с материальными и информационными потоками , производством, менеджментом и маркетингом. В-третьих, новизна логистики заключается в использовании теории компромиссов в хозяйственной практике фирм. В результате при движении материальных и информационных потоков нередко достигаются прямо противоположные цели участников логистической цепочки (поставщиков, потребителей и посредников), что свидетельствует о выполнении логистикой функции сбалансирования, оптимизации и координации различного рода отношений (загрузки производственных мощностей и мощностей закупок и сбыта, финансовых и информационных отношений и т. п.). Это позволило отойти от обособленного управления различными функциями товародвижения и осуществить их интеграцию, что дало возможность получать общий результат деятельности , превосходящий сумму отдельных эффектов.

Наряду с распространенной ранее скалярной оптимизацией в исследованиях стала более активно применяться многокритериальная, лучше учитывающая многосложность условий и обстоятельств решения плановой задачи. Более того, стало меняться общее отношение к оптимизации как универсальному принципу вместе с ней (но не вместо нее, как иногда можно прочитать) начали разрабатываться методы принятия рациональных (не обязательно оптимальных в строгом смысле этого слова) решений, теория компромисса и неантагонистических игр (Ю.Б. Гер-мейер) и другие методы , учитывающие не только технико-экономические, но и человеческие факторы интересы участ-

Дайте краткую характеристику теории компромисса для оптимизации структуры ка питала

При изложении материала авторы выбрали именно системную схему построения рассуждений. И этого оказалось, на наш взгляд, вполне достаточно, чтобы обеспечить и неизменно выдерживать требуемую математическую строгость аппарата при минимуме специальных знаний из математики. В то же время нашим стремлением было наполнить текст, насколько это возможно, также и системной интерпретацией предлагаемых математических моделей . В частности, исходя из системных представлений о природе предпринимательского риска , достаточное внимание в книге уделено таким разделам математики, как теория графов (при обсуждении когнитивных моделей), теория вероятностей (в том числе субъективных вероятностей), системы массового обслуживания , теория матричных и биматричных игр, математическая теория компромисса (на основе взаимного информирования, блефа или угроз).

Теория предполагает, что действия вкладчиков представляют собой предотвращение риска, а их поступки могут быть определены как компромисс между доходами и риском. Выбор портфеля ценных бумаг , которые максимизируют выгоды вкладчика, представляет собой оценку таких параметров, как ожидаемая величина прибыли и стандартное отклонение нормы прибыли на капиталовложение. При выборе портфеля ценных бумаг

В соответствии с традиционной теорией оптимальной структуры капитала фирмы ищут компромисс между налоговой защитой процентных выплат по корпоративным облигациям и возможными издержками финансовых трудностей вследствие займов. Какова связь между балансовой рентабельностью и плановым балансовым коэффициентом долговой нагрузки согласно этой теории Согласуются ли эти теоретические прогнозы с фактами

Одной из основных целей современной договорной теории является объяснение того, какой размер номинальной заработной платы работники и фирмы внесут в договор. Главное, что требовалось от этой теории, - придерживаться положения рациональности выбора работников и работодателей при определении уровня заработной платы , вносимого в договор. Другими словами, этот уровень заработной платы должен быть наилучшим из возможных (с учетом всей доступной на момент подписания договора информации) компромиссом между требованиями и предпочтениями и работников, и фирм. Это означает, что и работники, и фирмы будут принимать решение по уровню заработной платы на основе рациональных ожиданий относительно ситуации, которая будет наблюдаться в экономике в период действия этого договора.

Следует подчеркнуть, что все перечисленные подходы развиваются в рамках рыночной экономики и не отрицают ее основ. Даже эгалитаристы не требуют полного равенства и считают, что в современных условиях абсолютное равенство может привести лишь к резкому падению эффективности. Поэтому все направления экономической теории в большей или меньшей степени стараются найти компромисс между эффективностью и справедливостью.

Портфельная теория акцентирует внимание на том, как из нескольких финансовых вариантов выбрать такие, чтобы максимизировать данные предпочтения. Вариант выбора предполагает оценку компромисса между получением более высокой ставки доходности и увеличением степени риска инвестиции. Решение, направленное на сокращение риска, приводит уменьшению ожидаемой доходности. Бывают обстоятельства, при которых обе стороны риска заключая контракт о переносе риска, могут уменьшить уровень своего дохода, заплатив за это ровно столько, сколько стоит юридическое оформление контракта. Например, покупатель и продавец дома могут договориться и установить фактическую цену дома в момент подписания контракта , хотя сама передача прав собственности состоится только через три месяца. Такое соглашение служит одним примеров форвардного контракта . Соглашаясь заключить такой контракт, обе стороны избавляются от неопределенности, связанной с колебаниями цен на рынке жилья в ближайшие три месяца.

Итак, согласно выработанному неоклассической теорией подходу цена товара определяется двумя принципами предельной полезностью и издержками производства . Цена, которую покупатель согласен уплатить за товар, обусловливается степенью полезности товара. Цена, которую назначает продавец, имеет в. своей основе издержки производства товара. Цены формируются не посредством их усреднения, а в ходе своеобразного компромисса между покупателями и продавцами как предельно допустимые со стороны спроса и со стороны предложения. Это два взаимодействующих между собой принципа цены. Маршалл писал Принцип издержек производства и принцип конечной полезности, без сомнения, являются составными частями одного всеобщего закона спроса и предложения, каждый из них можно сравнить с одним из лезвий ножниц 1. Подобную модель ценообразования можно назвать двухфакторной.

Согласованное действие вносило в систему социального рыночного хозяйства кейнсианскую политику доходов , предполагавшую Принятие хозяйственно-политических решений по вопросам распределения национального дохода (упрощенно говоря, заинтересованным сторонам приходилось договариваться, какая доля национального дохода образует прибыль и другие доходы на капитал, а какая - заработную плату). Впрочем, на деле она свелась к политике заработной платы . В соответствии с популярной тогда теорией инфляции , утверждавшей, что инфляцию порождает не избыток денег, а необоснованный рост заработной платы и цен из-за давления властных экономических групп, с помощью нового инструмента предполагалось побороть инфляцию. Иными словами, была предпринята попытка - увы, безуспешная - нейтрализовать экономическую власть групп принуждением к сотрудничеству, обмену информацией , готовности к компромиссам. Безуспешная потому, что для групп отсутствовала угроза каких-либо экономических санкций . И вместо того, чтобы направить групповые интересы в русло решения общехозяйственных задач, согласованное действие как раз и превращалось в форум для реализации этих отдельных интересов.

Третья группа определений представляет собой некий компромисс между двумя первыми. С. здесь - искусственно создаваемый комплекс элементов (напр., коллективов людей, технических средств , научных теорий и т.д.), предназначенный для решения сложной организационной, экономической, технической задачи . Следовательно, здесь наблюдатель не только выделяет из среды С. (и ее отдельные части), но и создает, синтезирует ее. С. является реальным объектом и одновременно - абстрактным отображением связей действительности. Именно в этом смысле понимает С. наука системотехника.

С другой стороны, теория компромисса не может дать объяснение другим явлениям. Она не в состоянии объяснить, почему некоторые из наиболее преуспевающих компаний обходятся небольшой суммой долга. Вспомним компанию Mer k, которая, как видно из таблицы 18-Зд, осуществляет финансирование главным образом за счет выпуска акций. Мы допустили, что наиболее ценными активами Mer k являются нематериальные активы - результат исследований и разработок в области фармакологии. Нам известно, что там, где преобладают нематериальные активы, проявляется тенденция к консервативной структуре капитала . А вот Mer k, среди прочих особенностей, имеет очень крупную задолженность по налогу на прибыль (360 млн дол. в 1986 г.) и самый высокий возможный рейтинг кредитоспособности. Она может делать достаточно крупные займы, чтобы сэкономить на налогах десятки миллионов долларов , не заботясь о возможных финансовых проблемах.

На примере компании Mer k выявляется необычный факт, касающийся структуры капитала большинство прибыльных компаний вообще делают минимум займов27. Здесь теория компромисса не срабатывает, поскольку предполагает ровно обратное согласно теории компромисса, высокие прибыли означают большие возможности по обслуживанию долга и большую необходимость налоговой защиты , а следовательно, и более высокий плановый коэффициент долговой нагрузки28.

Урегулирование взаимоотношений в рамках логистики стало возможным с помощью теории компромиссов. Именно на ее Основе достигается эффект, устраивающий систему в целом. Применительно к товародвижению выбираются решения, оказывающие позитивное воздействие на сокращение общих затрат или повышение суммарной прибыли, хотя бы и в ущерб деятельности отдельных подразделений фирмы. В межфирменных связях аналогичный результат получают путем гармонизации интересов всех участников логистического процесса , добиваясь компенсации дополнительных затрат за счет достижения внеотраслевого эффекта. Например, возросшие расходы транспорта в связи с переходом на перевозки грузов мелкими партиями покрываются повышением тарифов, на которое соглашается клиентура, рассчитывая на получение внетранспортного эффекта.

В финансовой литературе Европы и Америки 90-х годов XIX в., по оценке современников, первое место принадлежит Э..Селигману. Его работы наиболее интересны, они отразили современное состояние финансовой науки . Э. Селигман прошел немецкую университетскую школу и принес в Америку хорошее знание немецкой литературы 70-х и 80-х гг. В области теоретических проблем он сделал попытку найти средний вариант между классической школой политэкономии и школой предельной полезности . Он выступил с идеей компромисса между классиками и мар-жиналистами путем введения в экономическую науку нового понятия социальной предельной полезности , но эта идея не нашла поддержки. В области финансовой науки он изучил почти все основные вопросы поимущественное обложение, подоходное обложение,

Развитие теории Модильяни-Миллера в плане учета агентских издержек и затрат, связанных с банкротством, привело к появлению компромиссной модели (tradeoff model):

Vg = Vu + Тс * D – PV fd - PV ac ,

PV fd – приведенная стоимость ожидаемых затрат финансовых затруднений (повышение доли ЗК приводит к увеличению риска банкротства, к появлению затрат финансового затруднения, выражающихся в прямых затратах, связанных с ликвидацией компании в случае банкротства);

PV ac – приведенная стоимость ожидаемых затрат, связанных с агентскими отношениями (затраты, связанные со столкновениями интересов владельцев компании и управленческого персонала. Например, создание системы контроля).

Привлечение ЗК на определенном этапе способствует повышению рыночной стоимости компании. Однако по мере роста уровня финансового левериджа появляются и возрастают затраты, обусловленные увеличением риска возможных финансовых затруднений и агентскими отношениями. Эти затраты нивелируют положительный эффект заемного финансирования, т.е. при достижении некоторого критического уровня доли ЗК, при котором рыночная стоимость компании максимальна, любое решение, связанное с дальнейшим снижением доли СК, приводит к ухудшению положения компании на рынке капитала.

Точка А соответствует рыночной стоимости Vu финансово независимой компании. АВ описывает изменение идеальной рыночной стоимости финансово зависимой компании по мере увеличения доли ЗК в соответствии с модель Vg = Vu + Тс * D. AD представляет собой график изменения реальное рыночной стоимости компании в соответствии с моделью Vg = Vu + Тс * D – PV fd - PV ac При незначительных уровнях финансово левериджа AD совпадает с АВ, т.е. негативного влияния затрат финансовых затруднений и агентских издержек нет. При некотором уровне финансового левериджа, соответствующего точке L, это влияние уже начинает проявляться и графики расходятся. AD представляет собой выпуклую вверх кривую, т.е. она имеа максимум в точке М, характеризующей долю ЗК, превышение которой приводит к снижению рыночной стоимости компании ввиду увеличивающихся затрат финансовых затруднений и агентских издержек.

Еще одно направление связано с идентификацией дополнительных факторов, имеющих критическое значение при принятии решений в отношении структуры капитала. Например, теория асимметричной информации (Стюарта Майерса), в приложении к оптимизации структуры капитала: управленческий персонал обладает информацией, недоступной другим заинтересованным лицам или доступной лишь с определенным временным лагом. Подобная асимметричность информации может оказывать влияние на принятие решений в отношении структуры капитала. Учитывая это, компании предпочитают сохранять резервный заемный потенциал, смысл которого стоит в том, чтобы не достигать критического уровня финансового левериджа, а иметь структуру источников, сохраняющую возможность в случае необходимости привлечь ЗК на благоприятных условиях.

Дивидендная политика

Дивидендная политика, как и управление структурой капитала, оказывает существенное влияние на положение компании на рынке капитала, на динамику цены его акций. Дивиденды представляют собой денежный доход акционеров и сигнализируют о том, что организация работает успешно. Дивидендная политика, как и управление структурой капитала, оказывает существенное влияние на изменение благосостояния ее владельцев. В доказательство можно привести модель Гордона:

Vt = D / (r – g),

Vt – теоретическая стоимость акций;

D – ожидаемый дивиденд очередного периода;

r – приемлемая доходность (коэффициент дисконтирования);

g – ожидаемый темп прироста дивидендов.

Видно, что чем больше ожидаемый дивиденд и чем выше темп его прироста, тем больше теоретическая стоимость акции. Повышение стоимости акции равносильно увеличению благосостояния акционеров. Таким образом, напрашивается вывод о целесообразности наращивания величины дивиденда во времени. Однако выплата дивидендов уменьшает возможности рефинансирования прибыли, что с позиции долгосрочной перспективы может отрицательно повлиять на прибыли компании и на благосостояние ее владельцев. Выделяют три подхода к обоснованию оптимальной дивидендной политики : теория иррелевантности дивидендов, теория существенности дивидендной политики, теория налоговой дифференциации:

1. Теория иррелевантности дивидендов (dividend irrelevance theory разработана Ф.Модильяни и М.Миллером в 1961 г.). Величина дивидендов не влияет на изменение совокупного богатства акционеров (рыночную стоимость компании), которое определяется способностью фирмы генерировать прибыль, и в большей степени зависит от правильности инвестиционной политики, нежели от того в какой пропорции прибыль подразделяется на выплаченную в виде дивидендов и реинвестированную. Иными словами, оптимальной дивидендной политики как фактора повышения стоимости фирмы не существует в принципе. Сумма выплаченных дивидендов примерно равна расходам, которые необходимо понести для мобилизации дополнительных источников финансирования.

2. Представители второго подхода (М. Гордон и Дж. Линтнер, 1956 г.), являющиеся оппонентами теории Модильяни-Миллера, считают, что дивидендная политика существенна, она влияет на величину совокупного богатства акционеров. «Лучше синица в руках, чем журавль в небе» - эта теория носит еще название теории «синицы в руках» («bird-in-the-hand» theory) - состоит в том, что инвесторы, исходя из принципа минимизации риска, предпочитают текущие дивиденды доходам, лишь потенциально возможным в будущем. Текущие дивидендные выплаты уменьшают уровень неопределенности инвесторов относительно целесообразности в данную компанию; тем самым их удовлетворяет меньшая норма прибыли на инвестированный капитал, используемая в качестве коэффициента дисконтирования, что приводит к возрастанию рыночной оценки акционерного капитала. Если дивиденды не выплачиваются, неопределенность увеличивается, возрастает и приемлемая для акционеров норма дохода, что приводит к снижению рыночной оценки акционерного капитала, т.е. к уменьшению благосостояния акционеров. Основной вывод: увеличивая долю прибыли, направляемую на выплату дивидендов, можно способствовать повышению рыночной стоимости фирмы, т.е. увеличению благосостояния ее акционеров.

3. Теории налоговой дифференциации (tax differential theory) (Р.Литценбергера и К.Рамасвами, конец 70-х. гг.). С позиции акционеров приоритетное значение имеет не дивидендная, а капитализированная доходность. Доход от капитализации облагался налогом по меньшей ставке, чем полученные дивиденды. Ставки налогообложения периодически менялись, однако в любом случае различие между ними сохранялось. Так, по налоговому законодательству США 1992 года доход по дивидендам облагался по ставке до 31 %, а доход от прироста капитала - 28%. Кроме того, уплата налога на доход от капитализации осуществляется лишь при его реализации. Если две компании различаются лишь в способах распределения прибыли, то акционеры фирмы, имеющей высокий уровень дивидендов, должны требовать повышенный доход на акцию, чтобы компенсировать потери в связи с повышенным налогообложением. Таким образом, компании невыгодно платить высокие дивиденды, а ее рыночная стоимость максимизируется при низкой доле дивидендов в прибыли.

Варианты дивидендных выплат:

1. Методика постоянного процентного распределения прибыли . ЧП распределяется на выплаты дивидендов по привилегированным акциям (Dps)и прибыль, доступную владельцам обыкновенных акций (Pcs). Последняя распределяется на дивидендные выплаты по обыкновенным акциям (Dcs) и нераспределенную прибыль (RP). Показатель, характеризующий дивидендную политику, - «дивидендный выход» = Dcs / Pcs (в расчете на одну акцию). Предполагается неизменность значения коэффициента, т.е. некое целевое его значение (к): Dcs / Pcs = к% = const. Если организация закончила год с убытком, дивиденд может не выплачиваться. Отличительной особенностью этого подхода является вероятная значительная вариация Dcs, что может приводить к колебаниям рыночной цены акций. Снижение Dcs вызывает падение курса акций. Большинство практиков в области финансового менеджмента не рекомендуют применять эту методику.

2. Методика фиксированных дивидендных выплат . Предусматривает регулярную выплату Dcs неизменном размере в течение продолжительного времени безотносительно к изменению курсовой стоимости акций. Если фирма развивается успешно, и в течение ряда лет доход на акцию стабильно превышает некоторый уровень, размер дивиденда может быть повышен. Определяя размер фиксированного Dcs на некоторую перспективу, компании в качестве ориентира используют приемлемые значения «дивидендного выхода». Методика позволяет нивелировать влияние психологического фактора и избежать колебания курсовых цен акций, характерного для предыдущее методики.

3. Методика выплаты гарантированного минимума и экстра-дивидендов . Компания выплачивает регулярные фиксированные дивиденды, однако периодически, в случае успешной деятельности, акционерам выплачиваются экстрадивиденды (премию, имеющую разовый характер). Например, если компания объявила о выплате дивиденда в размере 1,2 долл. и премии - 30 центов, информация в прессе может иметь вид: «1,2 + 0,3».

4. Методика выплаты дивидендов по остаточному принципу . Дивиденды должны выплачиваться в последнюю очередь - после удовлетворения всех инвестиционных потребностей компании: а) составляется бюджет капиталовложений; б) определяется структура источников финансирования, выявляется величина СК для исполнения бюджета; в) дивиденды выплачиваются в случае, если осталась прибыль, невостребованная для финансирования инвестиций.

5. Методика выплаты дивидендов акциями . Акционеры получают вместо денег дополнительный пакет акций. Причины: 1) проблемы с денежной наличностью, неустойчивое финансовое положение; 2) финансовое положение устойчиво, компания развивается быстрыми темпами, поэтому ей нужны средства на развитие - они и поступают к ней в виде нераспределенной прибыли; 3) желание изменить структуру источников средств, желание наделить успешно работающий высший управленческий персонал акциями для того, чтобы «привязать» их к фирме и стимулировать их еще более активную работу. В зависимости от размера выплачиваемого акциями дивиденда рыночная цена акций ведет себя по-разному. Считается, что небольшие дивиденды практически не оказывают влияния на цену; если дивиденд существен, рыночная цена акций после выплаты дивидендов может значительно упасть. Выплата дивидендов акциями может сопровождаться либо одновременным увеличением уставного капитала и валюты баланса, либо простым перераспределением источников собственных средств без увеличения валюты баланса. В этом случае происходит увеличение уставного капитала за счет уменьшения эмиссионного дохода и нераспределенной прибыли прошлых лет.

Похожая информация.

Структура капитала – это способ финансирования компанией своих операций и обеспечения ее роста путем использования различных источников финансирования. Охватывает как финасирование за счет собственных (долевое финансирование), так и за счет заемных (долговое финансирование) средств. Долговое финансирование осуществляется путем выпуска долговых инструментов, в то время как долевое финансирование - за счет привлечения собственных средств акционеров (дольщиков) путем расширения собственников компании. Заемный капитал включает в себя выпуск облигаций, долгосрочных векселей к оплате, тогда как собственный капитал охватывает обыкновенные акции , привилегированные акции и нераспределенную прибыль . Краткосрочные заемные средства, такие как обязательства по оборотному капиталу, также рассматриваются частью структуры капитала .

Структура капитала может представлять собой комбинацию долгосрочных обязательств, краткосрочных заемов, общих и привилегированных акций компании. При анализе структуры капитала обычно рассматриваются краткосрочные и долгосрочные обязательства компании. Основным показателем структуры капитала компании является соотношение заемного капитала к собственному (debt-to-equity ratio , D/E), показывающий уровень риска компании. Обычно компания, в основном финансируемая за счет заемных средств, имеет более агрессивную структуру капитала и, следовательно, представляет большой риск для инвесторов. Однако этот риск может быть главным источником роста компании.

Выбор долгового или долевого финансирования

Заемные средства являются одним из двух источников привлечения компанией средств на рынке капитала. Преимуществом выпуска долговых обязательств для компании является налоговые выгоды, поскольку процентные платежи не облагаются налогом. Заемные средства позволяют компании удерживать права собственности, в отличие от собственного капитала. Кроме того, при низких процентных ставках доступ к заемному капиталу довольно прост, и он является достаточным.

Собственный капитал более затратен, чем заемный, особенно когда процентные ставки низки. Однако, в отличие от заемного капитала, нет необходимости возврата собственного капитала в случае снижения доходов. С другой стороны, собственные средства представляют право на будущие доходы компании в качестве совладельца.

Видео по теме

Оптимальная структура капитала

Как заемный, так и собственный капитал отображается в балансе компании. Активы компании, находящиеся в балансе компании, приобретаются за счет выпуска долговых обязательств или собственного капитала. Компании, которые используют больше заемных средств, чем собственные, имеют высокий леверидж и агрессивную структуру капитала. Компании, которые в основном используют собственные средства для приобретения активов, имеют низкий соотношении левериджа и консервативную структуру капитала. И все-таки, высокий леверидж и/или агрессивная структура капитала может также обеспечить высокие темпы роста компании, тогда как консервативная структура капитала – привести низким темпам роста. Основной задачей управления компании является поиск оптимального сочетания заемных и собственных средств, которое называется оптимальной структурой капитала.

Оптимальная структура капитала показывает наилучшее соотношение заемного к собственному капиталу, максимизирующее стоимость компании. Говоря проще, оптимальная структура капитала компании – это такой спектр соотношений заемного капитала к собственному, при которых обеспечивается минимальная стоимость капитала компании. Теоретически, заемное финансирование предполагает низшую стоимость капитала вследствие возможности вычета процентных расходов из налогооблагаемой базы. Однако, в редких случаях такое финансирование является оптимальным, поскольку с увеличением заемных средств повышается риск компании.

Теория определения структуры капитала компании

При отсутствии налогов

Теория оптимальной структуры капитала компании была развита американскими экономистами Ф. Модильяни и М. Миллер, которая получила популярность под названием теории Модильяни-Миллера . Они рассматривают оптимальную структуру капитала в условиях совершенных (конкурентных) рынков, в которых:

- Инвесторы и фирмы продают и покупают одинаковый набор ценных бумаг при конкурентных рыночных ценах, равных текущей стоимости будущих денежных потоков;

- Отсутствуют налоги, трансакционные издержки и эмиссионные расходы по выпуску и размещению ценных бумаг;

- Решения компании относительно способов финансирования не оказывают влияния на денежные потоки, формирумемые инвестициями, а также они не раскрывают никакой информации о них.

При таких условиях, теорема Модильяни-Миллера выдвигает два основополагающих положения относительно роли структуры капитала в определении стоимости фирмы:

Положение 1 : В совершенном рыке капиталов, общая стоимость акций компании равна рыночной стоимости общих денежных потоков, формируемых ее активами, и никак не связана с ее выбором структуры капитала.

Согласно первому положению Модильяни-Миллера в условиях совершенных рынков капитала, стоимость компании независима от ее структуры капитала:

- При совершенных рынках капитала, кустарный леверидж является идеальным заменителем левериджа фирмы.

- В случае, когда две идентичные компании с различной структурой капитала имеют различную стоимость компании, то будет нарушен закон единой цены и будет существовать арбитражная возможность .

Баланс рыночной стоимости показывает, что общая рыночная стоимость активов фирмы равна общей рыночной стоимости долговых обязательств фирмы, включая ценных бумаги, выпущенные для инвесторов. Следовательно, изменение структуры капитала меняет распределение стоимости активов по ценным бумагам, но не стоимость компании.

Фирма может когда угодно поменять свою структуру капитала путем выпуска новых ценных бумаг и выплаты средств своим инвесторам. Примером может служить долговая рекапитализация , при которой фирма приобретает средства (выпускает долговое обязательство) и обратно выкупает акции (или выплачивает дивиденды). Согласно положению 1, такие операции не меняют цену акции.

При этом, положение 1 предполагает, что общая рыночная стоимость компании равна рыночной стоимости их активов, независимо от того, использует она долговое финансирование или нет:

E + D = U = A {\displaystyle E+D=U=A}- E и D – соответственно рыночная стоимость собственных и заемных средств компании в случае, когда она использует долговое финансирование (леверидж) ;

- U – рыночная стоимость собственного капитала, когда компания не использует долговое финансирование (леверидж);

- A – рыночная стоимость активов компании .

Положение 2 : Стоимость левериджированного собственного капитала повышается с увеличением соотношения заемного капитала компании к собственному рыночной стоимости компании.

Стоимость левериджированного собственного капитала

r E = r U + D E (r U − r D) {\displaystyle r_{E}=r_{U}+{\frac {D}{E}}(r_{U}-r_{D})}Заемные средства менее рискованны, чем собственные, поэтому стоимость заемного капитала ниже. Леверидж повышает риск собственного капитала, однако также повышая стоимость собственного капитала. Выгода от низкой стоимости заемного капитала компенсируется более высокой стоимостью собственного капитала, что обеспечивает неизменность средневзвешенной стоимости капитала (WACC) в совершенных рынках капитала:

r W A C C = r A = r U = E E + D r E + D E + D r D {\displaystyle r_{WACC}=r_{A}=r_{U}={\frac {E}{E+D}}r_{E}+{\frac {D}{E+D}}r_{D}}При этом, рыночный риск активов компании может быть оценен с помощью ее нелевериджированного бета-коэффициента:

β U = E E + D β E + D D + E β D {\displaystyle \beta _{U}={\frac {E}{E+D}}\beta _{E}+{\frac {D}{D+E}}\beta _{D}}Леверидж повышает бета-коэффициент собственного капитала компании:

β E = β U + D E (β U − β D) {\displaystyle \beta _{E}=\beta _{U}+{\frac {D}{E}}(\beta _{U}-\beta _{D})}При наличии налогов

Корпорации и инвесторы обязаны платить налоги на доходы, получаемые от инвестиционной деятельности. Фирма может увеличить свою стоимость путем использования левериджа для минимизации налогов, оплачиваемых ее и ее инвесторами.

Поскольку процентные расходы не облагаются налогом, долговое финансирование увеличивает общую сумму доходов, доступных для всех инвесторов. Выгода инвесторам от возможности вычета от налогообложения процентных выплат назывется процентным налоговым щитом (ПНЩ).

Процентный налоговый щит = Налог на доход предприятий ∗ Процентные выплаты {\displaystyle {\text{Процентный налоговый щит}}={\text{Налог на доход предприятий}}*{\text{Процентные выплаты}}}

Положение 1 : Общая стоимость компании, использующей долговое финансирование (леверидж), равна стоимости фирмы, когда она не использует долговое финансирование, плюс текущая стоимость процентного налогового щита:

V L = V U + P V (Процентный налоговый щит) {\displaystyle V^{L}=V^{U}+PV({\text{Процентный налоговый щит}})}В случае, когда предельная ставка налога постоянна и отсутствуют личные подоходные налоги, текущая стоимость процентного налогового щита от перманентного долга равна ставке налога, умноженной на долговое обязательство T C ∗ D {\displaystyle T_{C}*D} , и стоимость фирмы равна:

V L = V U + T C D {\displaystyle V^{L}=V^{U}+T_{C}D\,}Положение 2 : Доналоговая WACC фирмы измеряет требуемую доходность для инвесторов. Ее эффективная посленалоговая средневзвешенная стоимость, или просто WACC, измеряет стоимость капитала для фирмы после включения выгод процентного налогового щита. Эти два понятия связаны следующим образом :

r W A C C = E E + D r E + D E + D r D (1 − T C) = E E + D r E + D E + D r D ⏟ Доналоговая WACC − D E + D r D T C ⏟ Снижение вследствие ПНЩ {\displaystyle r_{WACC}={\frac {E}{E+D}}r_{E}+{\frac {D}{E+D}}r_{D}(1-T_{C})=\underbrace {{\frac {E}{E+D}}r_{E}+{\frac {D}{E+D}}r_{D}} _{\text{Доналоговая WACC}}-\underbrace {{\frac {D}{E+D}}r_{D}T_{C}} _{\text{Снижение вследствие ПНЩ}}}При отсутствии других рыночных несовершенств, WACC снижается одновременно с уровнем долгового финансирования компании.

В случае, когда фирма поддерживает целевое соотношение левериджа, рассчитывается ее стоимость с долговым финансированием V L {\displaystyle V^{L}} как текущая стоимость ее денежных потоков с использованием WACC, в то время как ее стоимость без долгового финансирования V U {\displaystyle V^{U}} является текущей стоимостью ее денежных потоков с использованием ее стоимости капитала без левериджа или доналоговой WACC.

Практические стороны актуальности вопроса структуры капитала

В то время как структура капитала не имеет значения в условиях совершенных рынков, то существующие в реальном мире несовершенства являются причиной актуальности данного вопроса. Нижеприведенные теории направлены на объяснении этих несовершенств, что предполагают смягчения условий, выдвинутых в модели Модильяни-Миллера.

Теория компромисса

Вам также будет интересно:

Цена «путинских вилок» (Эль Мюрид/А.Баранов/М.Калашников)https://youtu.be/pp0awBAPnws...

При наличии большого количества транспортных средств, источников финансирования,...

Как начислять заработную плату сотрудникам в программе 1с Бухгалтерия 3.0?

«1С:Бухгалтерия...

Благотворительность не имеет своей целью получение коммерческой выгоды. Однако организации,...

Требования к профессиям, которые обуславливают профессиональные стандарты и развитие...